În multe profesii, o greșeală nu înseamnă doar corectarea unui document sau refacerea unei lucrări. Poate însemna pierderi financiare pentru client, întârzieri într-un proiect, cheltuieli juridice, afectarea reputației sau chiar vătămări corporale. De aceea, asigurarea de răspundere civilă profesională este una dintre cele mai importante polițe pentru persoanele și firmele care oferă servicii specializate.

Această asigurare este relevantă pentru consultanți, avocați, medici, arhitecți, proiectanți, contabili, auditori, evaluatori, specialiști IT, ingineri, experți tehnici și multe alte profesii în care clientul se bazează pe competența profesională a prestatorului. În unele domenii, polița este obligatorie prin lege sau prin reguli profesionale. În altele, nu este obligatorie legal, dar poate fi cerută prin contract sau poate fi esențială pentru protecția financiară a activității. Vezi și asigurări business și diferența față de răspunderea civilă a familiei.

Ce este asigurarea de răspundere civilă profesională

Asigurarea de răspundere civilă profesională este o poliță care poate acoperi prejudiciile produse clienților sau terților prin erori, omisiuni, neglijență, sfaturi greșite, calcule incorecte sau alte greșeli profesionale produse în timpul prestării serviciilor.

OUG nr. 49/2009 definește asigurarea de răspundere profesională ca o asigurare încheiată de un prestator pentru răspunderea potențială față de beneficiari și, după caz, față de terți, pentru prejudicii cauzate prin furnizarea serviciului.

Pe scurt, această poliță răspunde la întrebarea: ce se întâmplă dacă, prin activitatea mea profesională, produc o pagubă clientului?

Nu este același lucru cu o asigurare de bunuri, care protejează sediul, echipamentele sau stocurile. Nu este nici o asigurare generală de accidente. Este o poliță legată direct de calitatea serviciului profesional prestat.

De ce este importantă

Într-o economie bazată pe servicii, multe pierderi nu apar prin distrugerea unui obiect, ci printr-o decizie greșită, o analiză incompletă, o întârziere, o eroare de proiectare, un diagnostic greșit, un cod software vulnerabil sau o omisiune contractuală.

Exemple simple:

- un consultant oferă o recomandare greșită, iar clientul pierde bani;

- un avocat omite un termen procedural;

- un medic este acuzat de malpraxis;

- un arhitect produce o eroare de proiectare;

- un specialist IT livrează o aplicație cu vulnerabilități;

- un contabil greșește declarații fiscale;

- un evaluator stabilește o valoare eronată;

- un auditor nu identifică o problemă importantă în raportare.

În astfel de situații, clientul poate cere despăgubiri. Chiar dacă profesionistul consideră că nu a greșit, apărarea juridică poate costa mult. Asigurarea poate ajuta nu doar prin despăgubire, ci și prin acoperirea unor cheltuieli de apărare, dacă polița include acest lucru.

Cine are nevoie de această asigurare

Au nevoie de asigurare de răspundere civilă profesională toate persoanele sau firmele care oferă servicii în care clientul poate suferi un prejudiciu din cauza unei erori profesionale.

Cele mai expuse categorii sunt:

- profesiile juridice;

- profesiile medicale;

- arhitecții și proiectanții;

- consultanții de business;

- contabilii și experții fiscali;

- auditorii și evaluatorii;

- specialiștii IT;

- inginerii;

- specialiștii în resurse umane;

- agenții sau intermediarii din domenii reglementate;

- firmele de training și consultanță;

- specialiștii în securitate, conformitate sau protecția datelor.

Regula practică este simplă: dacă un client se bazează pe expertiza ta, iar o greșeală a ta îi poate produce pierderi, ai nevoie de o astfel de poliță.

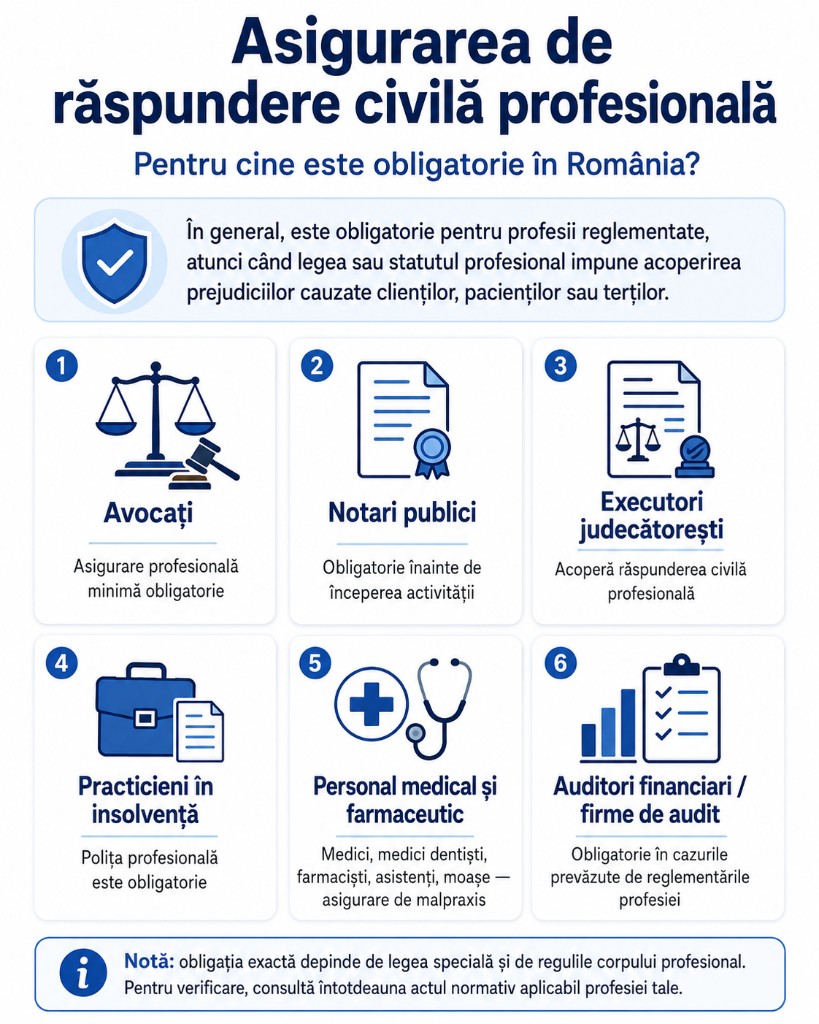

Este obligatorie?

Răspunsul depinde de profesie. În România, asigurarea de răspundere profesională este obligatorie pentru anumite profesii reglementate, dar nu pentru toate activitățile de consultanță sau servicii. Detalii generale în ce asigurări sunt obligatorii pentru o firmă.

În domeniul medical există reglementări privind asigurarea obligatorie de răspundere civilă profesională pentru medici, farmaciști și alte persoane din domeniul asistenței medicale. Pentru arhitecți, Codul deontologic al profesiei de arhitect prevede obligația de a deține o asigurare de răspundere profesională valabilă, proporțională cu natura, complexitatea și valoarea lucrărilor asumate.

Pentru experții contabili și contabilii autorizați, documentele profesionale fac referire la garantarea răspunderii civile prin subscrierea unei polițe de asigurare. Pentru evaluatorii autorizați, OG nr. 24/2011 și normele profesionale impun poliță de răspundere civilă profesională pentru activitatea de evaluare.

În consultanță generală sau servicii IT, polița poate să nu fie obligatorie prin lege, dar poate fi cerută prin contract de clienți, parteneri, finanțatori sau autorități contractante.

Avocați și profesii juridice

În profesiile juridice, riscul profesional poate fi major. O eroare procedurală, un termen ratat, o opinie juridică greșită sau o omisiune în redactarea unui contract poate genera pierderi importante pentru client.

Statutul profesiei de avocat reglementează obligațiile profesionale, inclusiv încheierea unei asigurări de răspundere profesională cu caracter minim obligatoriu. Polița este importantă nu doar pentru respectarea obligațiilor, ci și pentru protejarea patrimoniului personal sau al formei de exercitare a profesiei.

Medici, farmaciști și personal medical

În domeniul medical, răspunderea profesională este una dintre cele mai sensibile forme de răspundere. O eroare medicală poate duce la vătămări, costuri de tratament, pierderi de venit sau prejudicii morale.

Normele privind malpraxisul reglementează asigurarea obligatorie și procedura prin care persoanele prejudiciate se pot adresa comisiei competente sau instanței. Polița trebuie să corespundă specialității, activității efective și nivelului de risc.

Arhitecți, proiectanți și ingineri

În construcții, o eroare profesională poate avea consecințe grave: costuri suplimentare, întârzieri, refacerea proiectului, neconformități, daune materiale sau riscuri pentru siguranța persoanelor.

Pentru arhitecții cu drept de semnătură, obligația de a deține o asigurare valabilă este prevăzută explicit în Codul deontologic. Nivelul de acoperire trebuie să fie proporțional cu natura, complexitatea și valoarea lucrărilor asumate — nu este suficientă o poliță minimă dacă proiectele sunt complexe.

Consultanți de business și fiscali

Consultanții pot produce prejudicii prin recomandări greșite, analize incomplete, strategii neadaptate, erori de conformitate sau interpretări incorecte. Polița este recomandată chiar dacă nu este întotdeauna obligatorie prin lege.

Exemple: structură fiscală care generează penalități; întârzierea unui proiect; calcul greșit într-un plan financiar; omiterea unui risc contractual; soluție care nu respectă cerințele legale.

IT, software și servicii digitale

Pentru specialiștii IT, răspunderea profesională devine tot mai importantă. Clienții mari pot cere asigurare prin contract, chiar dacă nu există obligație generală pentru toți dezvoltatorii.

Riscurile IT pot include: livrare întârziată; aplicație neconformă; pierdere de date; vulnerabilități de securitate; integrare greșită; downtime; erori în automatizări; afectarea operațiunilor clientului. Uneori este necesară combinarea răspunderii profesionale cu o poliță cyber. Pentru PFA și freelanceri, vezi asigurările recomandate pe cont propriu.

Ce acoperă de obicei polița

Acoperirile diferă de la un contract la altul, dar o poliță poate include:

- prejudicii financiare produse clientului;

- erori profesionale, omisiuni, neglijență;

- greșeli de calcul și recomandări profesionale greșite;

- costuri de apărare juridică;

- despăgubiri stabilite prin hotărâre sau tranzacție acceptată;

- prejudicii cauzate terților, dacă polița include acest lucru.

Nu toate polițele acoperă automat prejudiciile morale, daunele reputaționale, amenzile, penalitățile contractuale sau pierderile indirecte.

Ce nu acoperă de obicei

Excluderile sunt esențiale. O poliță poate exclude:

- fapte intenționate, fraudă, încălcări deliberate ale legii;

- penalități și amenzi;

- daune cunoscute înainte de încheierea poliței;

- activități nedeclarate sau fără autorizații necesare;

- conflicte de interese nedeclarate;

- riscuri cyber, dacă nu sunt incluse;

- încălcarea drepturilor de proprietate intelectuală, dacă nu este acoperită.

Pentru IT, consultanță și profesii creative, excluderile privind datele, securitatea cibernetică și obligațiile contractuale trebuie citite cu atenție.

Suma asigurată

Suma asigurată trebuie aleasă în funcție de riscul real. Ia în calcul: valoarea contractelor; tipul serviciilor; mărimea clienților; impactul unei erori; cerințele legale și contractuale; costurile posibile de apărare; lucrul cu clienți internaționali.

Pentru un freelancer IT la aplicații interne, riscul poate fi diferit față de o firmă care gestionează sisteme critice. Pentru un consultant strategic, o greșeală poate avea impact financiar mai mare decât valoarea onorariului.

Claims-made și retroactivitate

Multe polițe funcționează pe principiul claims-made: acoperă cererile de despăgubire formulate în perioada de valabilitate a poliței, chiar dacă eroarea s-a produs anterior, cu condiția să existe acoperire retroactivă și să nu fi fost cunoscută problema înainte.

Dacă schimbi asigurătorul sau întrerupi polița, poți pierde protecția pentru reclamații apărute ulterior. Verifică: data retroactivă; perioada de notificare; acoperirea după încetarea poliței; continuitatea poliței; condițiile de raportare a incidentelor.

Diferența față de răspunderea civilă generală

Răspunderea civilă generală pentru firme acoperă, de regulă, prejudicii produse terților prin activitatea curentă — de exemplu un client alunecă în sediu. Răspunderea profesională acoperă prejudiciile produse prin serviciul profesional prestat: recomandare greșită, proiect greșit, analiză incompletă sau eroare de software. Pentru persoane fizice, vezi răspunderea civilă a familiei.

Pentru multe firme, cele două polițe sunt complementare. Una nu o înlocuiește automat pe cealaltă.

Cum alegi corect polița

Înainte să cumperi, verifică: profesia exactă acoperită; activitățile declarate; suma asigurată; franșiza; teritoriul și jurisdicția; data retroactivă; excluderile; costurile de apărare; subcontractori și angajați; cerințele contractuale ale clienților; procedura de notificare a reclamațiilor.

Nu este suficient ca polița să aibă un titlu general. Trebuie să acopere exact activitatea ta. Un broker de asigurări te poate ajuta să compari oferte și clauze.

Greșeli frecvente

- să presupui că polița este necesară doar medicilor sau avocaților;

- sumă asigurată prea mică;

- neînțelegerea principiului claims-made;

- nedeclararea tuturor activităților;

- ignorarea cerințelor din contractele cu clienții.

Concluzie

Asigurarea de răspundere civilă profesională este o protecție esențială pentru orice profesionist sau firmă care oferă servicii bazate pe competență, analiză, proiectare, diagnostic, consultanță sau decizie specializată. Ea poate acoperi prejudiciile cauzate clienților prin erori, omisiuni sau neglijență profesională, în limitele contractului.

Pentru unele profesii polița poate fi obligatorie prin lege sau reguli profesionale. Pentru consultanți, IT și alte servicii specializate, poate fi facultativă legal, dar foarte importantă practic sau cerută prin contract.

Întrebarea corectă nu este doar „sunt obligat să am această poliță?”, ci: dacă un client îmi cere despăgubiri pentru o eroare profesională, pot susține financiar apărarea și eventualele despăgubiri? Pentru mulți profesioniști, răspunsul arată că această poliță nu este un cost inutil, ci o formă de protecție a carierei, patrimoniului și reputației.

Solicită ofertă business prin ISAIDE — analiză pe domeniu de activitate și comparare de soluții.