Asigurarea de răspundere civilă profesională este una dintre cele mai importante forme de protecție pentru persoanele care oferă servicii specializate. Ea acoperă, în limitele contractului, prejudiciile produse clienților sau terților prin erori, omisiuni, neglijență, greșeli profesionale ori încălcarea unor obligații specifice profesiei.

În România, această asigurare nu este obligatorie pentru toate firmele, toți freelancerii sau toate PFA-urile. Obligația apare doar pentru anumite profesii reglementate, pentru anumite activități autorizate sau în baza unor contracte. Cu alte cuvinte, un consultant IT poate să nu fie obligat prin lege să aibă asigurare profesională, dar un medic, avocat, notar, executor judecătoresc, arhitect cu drept de semnătură sau evaluator autorizat poate avea o astfel de obligație profesională sau legală.

De aceea, întrebarea corectă nu este doar „există asigurare de răspundere profesională?”, ci: pentru profesia mea este obligatorie prin lege, prin statut profesional, prin autorizație sau prin contract? Pentru o privire de ansamblu, vezi și ce este asigurarea de răspundere civilă profesională.

1. Ce este asigurarea de răspundere civilă profesională

Asigurarea de răspundere civilă profesională protejează profesionistul atunci când o greșeală în activitatea sa produce un prejudiciu unei alte persoane. Prejudiciul poate fi financiar, material, juridic sau, în anumite profesii, legat de sănătate ori siguranță.

Exemple: un avocat pierde un termen important; un medic este acuzat de malpraxis; un arhitect greșește un proiect; un evaluator stabilește o valoare eronată; un consultant fiscal oferă o recomandare greșită; un auditor omite o problemă importantă; un notar întocmește un act cu erori.

2. De ce este obligatorie doar pentru anumite profesii

Nu toate activitățile au același nivel de risc. Unele profesii au impact direct asupra patrimoniului, sănătății, drepturilor sau siguranței persoanelor. Legea sau organismele profesionale impun asigurarea ca o condiție pentru exercitarea profesiei, cu două obiective: protecția clientului sau pacientului și protecția profesionistului împotriva unui risc financiar major.

3. Medici, stomatologi, farmaciști și personal medical

Una dintre cele mai cunoscute forme obligatorii este asigurarea de malpraxis, pentru medici, medici stomatologi, farmaciști și alte persoane din domeniul asistenței medicale. Fără o astfel de protecție, profesionistul medical poate întâmpina probleme la autorizare, avizare sau exercitarea activității.

Ce poate acoperi: prejudicii prin acte de malpraxis, erori profesionale, neglijență medicală, costuri de apărare, despăgubiri stabilite amiabil sau prin hotărâre. Verifică specialitatea, suma asigurată, teritoriul, excluderile și acoperirea pentru activitatea privată și/sau publică.

4. Asistenți medicali și moașe

Asistenții medicali generaliști, moașele și asistenții medicali au obligații specifice privind asigurarea pentru greșeli în activitatea profesională. Avizul anual pentru exercitarea profesiei este legat de existența unei astfel de asigurări valabile.

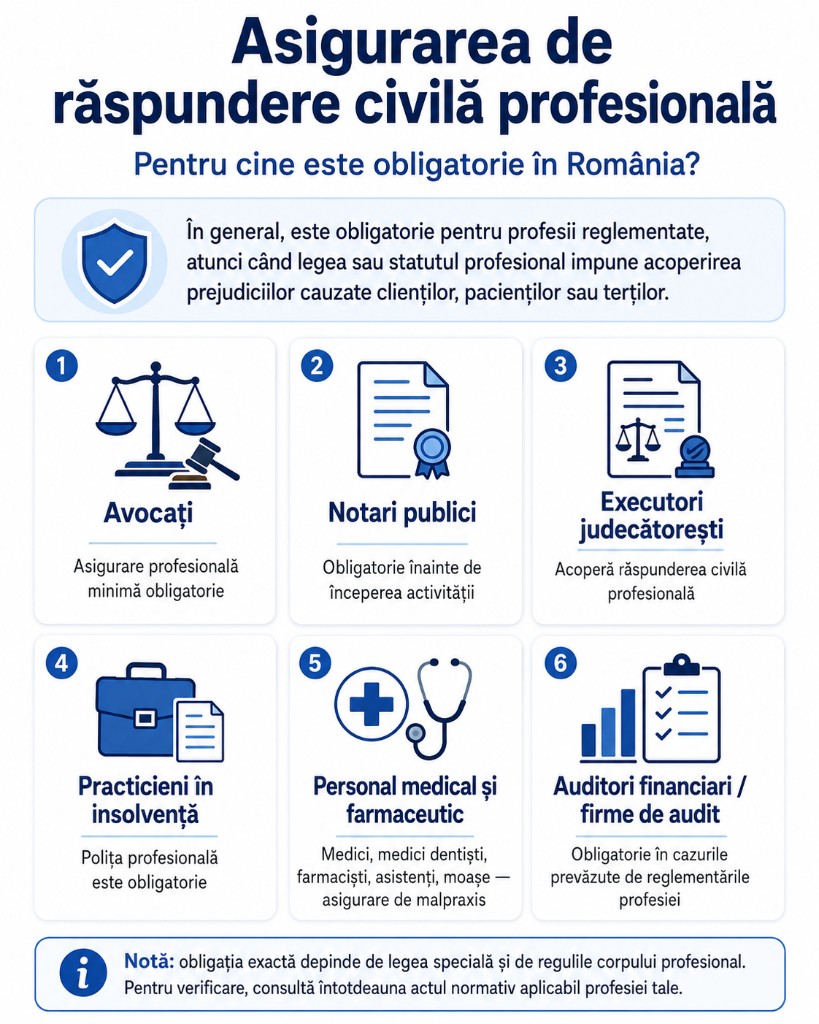

5. Avocați

Avocații au obligația de a se asigura pentru răspundere profesională, cu sume minime stabilite prin statutul profesiei. Nerespectarea obligației poate afecta înscrierea în tabloul anual al avocaților cu drept de exercitare a profesiei.

Riscuri posibile: pierderea unui termen procedural, formularea greșită a unei cereri, neinformarea clientului, conflict de interese, consultanță juridică greșită. Verifică dacă polița acoperă toate activitățile practicate.

6. Notari publici

Notarii publici au un regim profesional special. Riscuri posibile: erori în acte autentice, verificări incomplete, omisiuni în proceduri succesorale, greșeli privind identitatea părților sau prejudicii la tranzacții imobiliare.

7. Executori judecătorești

Executorii judecătorești îndeplinesc acte cu impact direct asupra patrimoniului: popriri, executări silite, evacuări, valorificări. O greșeală profesională poate produce prejudicii importante. Asigurarea de răspundere profesională acoperă astfel de riscuri.

8. Arhitecți cu drept de semnătură

Arhitecții cu drept de semnătură au responsabilitate ridicată pentru proiectele pe care le asumă. O eroare de proiectare poate afecta siguranța, funcționalitatea, costurile și valoarea unei construcții. Suma asigurată trebuie corelată cu natura, complexitatea și valoarea lucrărilor.

9. Proiectanți, consultanți, supervizori și specialiști în construcții

În domeniul construcțiilor, legea calității în construcții prevede obligații pentru proiectanți, consultanți, supervizori și specialiști atestați sau autorizați. Aceștia pot avea nevoie de asigurare pentru durata implementării contractului sau pentru durata exercitării dreptului de practică.

Riscuri: proiecte greșite, soluții tehnice necorespunzătoare, supraveghere insuficientă, costuri suplimentare, întârzieri, vicii de execuție sau prejudicii produse beneficiarului.

10. Evaluatori autorizați

Evaluatorii autorizați pot fi obligați să aibă asigurare de răspundere civilă profesională. O evaluare greșită poate afecta credite, tranzacții, garanții, litigii sau decizii de investiție. Polița trebuie să corespundă tipului de evaluări realizate.

11. Auditori financiari și firme de audit

Auditorii financiari și firmele de audit pot avea obligații privind asigurarea de răspundere civilă profesională, mai ales pentru misiuni reglementate. Riscuri: omisiuni în raport, neidentificarea unor erori semnificative, concluzii incorecte, prejudicii pentru investitori sau creditori.

12. Practicieni în insolvență

Practicienii în insolvență gestionează proceduri cu impact major asupra creditorilor, debitorilor și patrimoniului societăților. Asigurarea profesională este necesară pentru acoperirea riscurilor generate de actele îndeplinite în exercitarea profesiei.

13. Intermediari în asigurări

Intermediarii în asigurări pot avea obligația de a deține asigurare de răspundere civilă profesională sau o garanție echivalentă. Riscuri: recomandarea unei polițe nepotrivite, omiterea unor excluderi, transmiterea greșită a datelor, neînregistrarea corectă a cererii sau lipsa informării clientului.

14. Instituții de plată și servicii financiare specializate

În anumite zone ale serviciilor financiare, legea poate impune asigurare de răspundere profesională sau garanții echivalente pentru operațiuni neautorizate, neexecutate sau accesarea neautorizată a datelor.

15. Consultanți fiscali, experți contabili și contabili autorizați

Obligațiile pot depinde de forma de exercitare, corpul profesional și cerințele aplicabile. Chiar dacă obligația nu este percepută la fel de clar ca la medici sau avocați, riscul profesional este real: declarații greșite, calcul fiscal incorect, omisiuni, interpretare greșită a legislației sau raportări contabile eronate. Polița este cel puțin puternic recomandată.

16. Când devine obligatorie prin contract

Chiar dacă legea nu obligă o anumită profesie, clientul poate cere polița prin contract: proiecte B2B, achiziții publice, consultanță IT, GDPR, construcții sau contracte cu companii mari. Obligația vine din contract, nu direct din lege.

17. Pentru cine nu este obligatorie, dar este recomandată

Există multe profesii unde asigurarea nu este obligatorie în general, dar este utilă: consultanți IT, specialiști cyber, consultanți GDPR, consultanți de business, marketing, traineri, designeri, consultanți HR, traducători, agenți imobiliari, freelanceri și PFA-uri. Vezi asigurările pentru freelanceri și PFA și asigurarea cyber.

18. Ce acoperă de obicei polița

În funcție de contract: erori profesionale, omisiuni, neglijență, consultanță greșită, prejudicii financiare, costuri de apărare, cheltuieli de judecată, despăgubiri stabilite de instanță sau amiabil cu acordul asigurătorului. Unele polițe sunt de tip „claims made” — acoperă reclamațiile formulate în perioada de valabilitate, în anumite condiții.

19. Ce nu acoperă de obicei

Excluderi frecvente: fapte intenționate, fraudă, amenzi neasigurabile, prejudicii cunoscute înainte de poliță, activități nedeclarate, servicii fără autorizație, daune în afara teritoriului acoperit, pierderi comerciale indirecte neincluse.

20. Cum alegi suma asigurată

Suma trebuie aleasă în funcție de riscul real: valoarea contractelor, dimensiunea clienților, prejudiciul maxim posibil, tipul activității, cerințele contractuale și costurile juridice. Minimul legal poate fi insuficient pentru proiecte mari.

21. Documente cerute de obicei

Pentru încheierea poliței pot fi cerute: datele profesionistului sau firmei, cod CAEN, autorizație profesională, cifra de afaceri, tipurile de servicii, istoricul daunelor, teritoriul activității și suma dorită.

22. Greșeli frecvente

- să crezi că asigurarea este obligatorie pentru toate PFA-urile;

- să alegi suma minimă fără să analizezi riscul real;

- să nu declari toate activitățile prestate;

- să confunzi RC profesională cu asigurarea de bunuri sau RCA;

- să nu verifici perioada retroactivă;

- să semnezi contracte cu limite mari de răspundere fără poliță adecvată;

- să nu anunți asigurătorul când primești o reclamație.

23. Checklist rapid

- Profesia mea este reglementată?

- Există obligație legală sau statutară?

- Există sumă minimă obligatorie?

- Contractele cu clienții cer o anumită limită?

- Polița acoperă toate serviciile mele?

- Sunt acoperite costurile de apărare?

- Există perioadă retroactivă?

- Ce excluderi sunt importante?

- Ce teritoriu este acoperit?

- Cum notific o reclamație?

Concluzie

Asigurarea de răspundere civilă profesională este obligatorie în România pentru anumite profesii reglementate: domeniul medical, avocatura, notariatul, executarea judecătorească, arhitectura cu drept de semnătură, construcțiile, evaluarea autorizată, auditul, insolvența, intermedierea în asigurări și anumite servicii financiare. Lista exactă depinde de legislația fiecărei profesii și de cerințele autorității de autorizare.

Pentru alte profesii, asigurarea poate să nu fie obligatorie prin lege, dar poate fi cerută prin contract sau poate fi o alegere prudentă. Întrebarea corectă nu este doar: „sunt obligat să am poliță?”, ci: „ce s-ar întâmpla dacă o greșeală profesională a mea produce clientului o pierdere mare?”

O poliță bine aleasă nu înlocuiește competența profesională, dar poate proteja cariera, reputația și patrimoniul personal al profesionistului.