Cuvântul „accident” pare simplu. În vorbirea de zi cu zi, îl folosim pentru aproape orice situație neplăcută care apare pe neașteptate: o căzătură pe scări, o tăietură în bucătărie, un accident rutier, o fractură la fotbal, o arsură sau o alunecare în baie. Pentru client, logica pare evidentă: „nu am vrut să se întâmple, deci a fost accident”.

În asigurări, însă, lucrurile sunt mai stricte. Compania de asigurări nu analizează evenimentul doar după sensul comun al cuvântului, ci după definiția din contract. Această definiție decide dacă polița plătește sau nu. De aceea, una dintre cele mai importante părți ale unei asigurări de accidente persoane este chiar secțiunea de definiții.

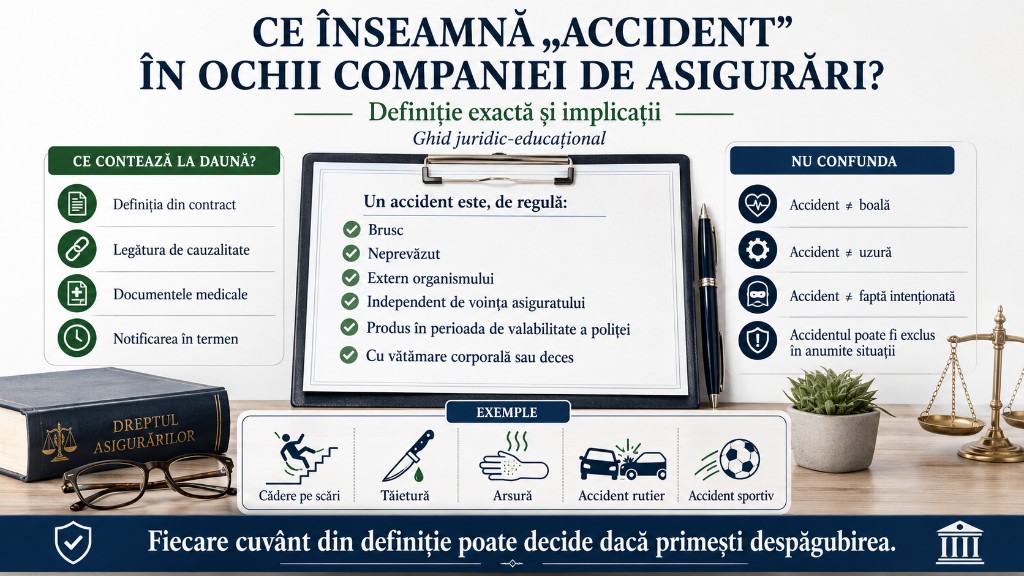

În mod obișnuit, accidentul este definit ca un eveniment brusc, neprevăzut sau neașteptat, extern organismului, independent de voința persoanei asigurate, produs în perioada de valabilitate a poliței și care are ca rezultat o vătămare corporală sau decesul. Formularea exactă diferă de la un asigurător la altul, dar elementele de bază apar frecvent în contracte. Dacă unul dintre elemente lipsește, asigurătorul poate refuza plata.

1. Nu există o singură definiție universală pentru toate polițele

Primul lucru important: nu toate polițele definesc accidentul identic. În asigurările facultative, condițiile concrete sunt stabilite prin contract — poliță, condiții generale, condiții speciale, clauze suplimentare și eventuale anexe.

Nu este suficient să spui „am asigurare de accidente”. Trebuie să vezi ce înțelege exact asigurătorul prin accident. Unele polițe pun accent pe caracterul brusc și extern. Altele cer ca vătămarea să fie cauzată direct și exclusiv de accident. Unele includ fracturi și arsuri doar dacă sunt cumpărate ca riscuri opționale.

În dreptul asigurărilor, contractul este esențial. Asigurătorul plătește indemnizația în cazul producerii riscului asigurat, dar în condițiile prevăzute în contract. Întrebarea corectă este: „Evenimentul meu se încadrează în riscul asigurat definit de poliță?” Vezi și cum citești polița de asigurare.

2. „Brusc” — accidentul nu este o evoluție lentă

Accidentul trebuie să fie un eveniment care se produce într-un moment determinabil, nu o problemă care se dezvoltă lent în timp.

Exemple de eveniment brusc: alunecare pe gresie cu fractură, tăietură cu cuțitul, cădere de pe bicicletă.

Exemple care, de regulă, nu sunt accident: durere de spate apărută treptat după ani de muncă la birou, boală degenerativă, afecțiune cardiacă, uzură articulară.

Implicația este majoră: dacă evenimentul nu poate fi identificat ca moment clar și brusc, asigurătorul poate considera că este boală, uzură sau afecțiune preexistentă, nu accident acoperit.

3. „Neprevăzut” — evenimentul nu trebuie să fie planificat

Accidentul trebuie să apară fără ca persoana asigurată să îl fi dorit sau planificat. Automutilarea, provocarea intenționată a vătămării sau participarea la un eveniment periculos cu scopul de a produce dauna sunt, de regulă, excluse.

Apare și zona imprudenței: dacă persoana nu a vrut accidentul, dar a acționat foarte riscant, asigurătorul poate analiza clauzele privind neglijența gravă, alcoolul, drogurile sau nerespectarea regulilor de siguranță. Nu orice imprudență duce automat la refuz, dar poate complica dosarul.

4. „Extern organismului” — diferența dintre accident și boală

Accidentul trebuie să fie provocat de un factor din afara organismului: lovitură, cădere, obiect tăios, foc, impact rutier, suprafață alunecoasă, obiect căzut.

Această condiție separă accidentul de boală. Infarct, accident vascular cerebral sau criză epileptică au cauză internă, medicală. Dacă în urma crizei persoana cade și se rănește, asigurătorul va analiza dacă polița acoperă consecința căderii sau exclude evenimentele cauzate de boală.

Exemplu: alunecare pe gheață cu fractură — cauză externă. Amețeală din cauza unei afecțiuni cunoscute și cădere — cauza inițială poate fi internă. Documentele medicale trebuie să arate nu doar leziunea, ci și contextul producerii ei. Pentru diferența față de asigurarea de sănătate, vezi accidente vs. sănătate.

5. „Independent de voința asiguratului”

Accidentul acoperit trebuie să fie independent de voința persoanei asigurate — nu ai urmărit producerea vătămării. Dacă evenimentul este produs intenționat, asigurătorul poate refuza plata. Același principiu se aplică și în situații de fraudă sau provocare intenționată a riscului.

6. „În perioada de valabilitate a poliței”

Accidentul trebuie să se producă cât polița este activă. Dacă polița începe pe 1 iunie, iar accidentul s-a produs pe 30 mai, asigurarea nu plătește. Unele polițe pot avea perioade de așteptare pentru anumite riscuri.

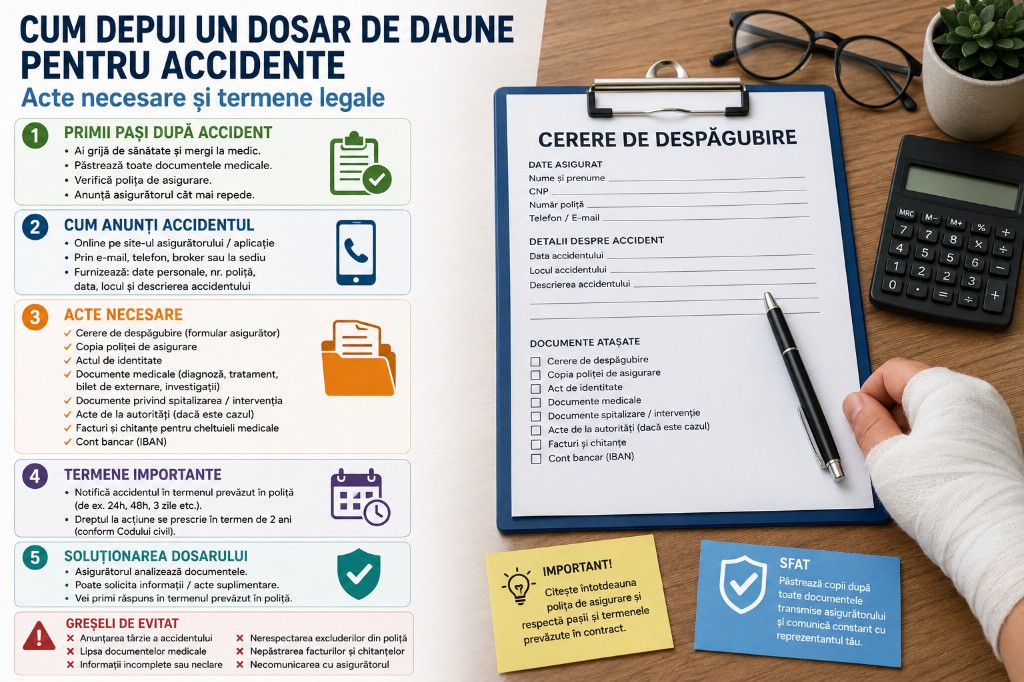

În dosarul de daună, data accidentului este esențială și trebuie să rezulte din documente: fișă UPU, bilet de externare, raport medical, proces-verbal sau act de la poliție.

7. „Rezultatul: vătămare corporală sau deces”

Nu orice incident produce despăgubire. Polița plătește pentru că accidentul a produs o consecință acoperită: vătămare corporală, fractură, arsură, spitalizare, intervenție chirurgicală, invaliditate sau deces, în funcție de produs.

Dacă ai căzut pe scări, dar nu ai nicio leziune dovedită medical, probabil nu există despăgubire. Multe polițe plătesc doar pentru consecințe definite: fracturi, arsuri de un anumit grad, spitalizare de minimum un număr de zile, invaliditate permanentă evaluată medical.

8. Legătura de cauzalitate

Nu este suficient să existe un accident și o problemă medicală. Trebuie o legătură clară între ele. Multe contracte cer ca vătămarea să fie produsă direct de accident; unele cer ca accidentul să fie cauza directă și exclusivă.

La daună, medicul și documentele medicale pot conta decisiv: diagnostic, istoric, investigații și descrierea mecanismului accidentului ajută la stabilirea cauzalității.

9. Accident vs boală: cea mai frecventă dispută

Un client poate spune: „Mi s-a întâmplat dintr-odată, deci este accident”. Asigurătorul poate răspunde: „Este o afecțiune medicală, nu accident”.

Exemple de boală, nu accident: infarct, AVC, hernie apărută progresiv, artroză, osteoporoză, tendinită, criză epileptică, infecție.

Exemple de accident: cădere pe scări, tăietură, arsură, impact rutier, mușcătură de animal, accident sportiv, alunecare pe gheață — vezi accidente acasă și sportivi amatori.

Există situații mixte: persoană cu osteoporoză care cade și suferă fractură. Asigurătorul analizează dacă fractura este consecința accidentului sau boala a avut rol determinant.

10. Accident vs accident de muncă

„Accident” în asigurarea privată nu este neapărat același lucru cu „accident de muncă”, care are definiție legală specifică legată de procesul de muncă.

Asigurarea privată poate acoperi doar accidente profesionale, doar în program sau 24/24. Pentru angajați, verifică dacă polița de grup este limitată la muncă sau extinsă — vezi individuală vs. de grup și obligațiile angajatorului.

11. Excluderile: chiar dacă există accident, polița poate să nu plătească

Definiția accidentului este primul filtru. Al doilea filtru este lista de excluderi. Cele mai frecvente:

- consum de alcool peste limita din contract;

- droguri sau substanțe neprescrise;

- fapte intenționate sau automutilare;

- participare la infracțiuni;

- sporturi extreme sau competiții profesioniste;

- activități cu risc ridicat nedeclarate;

- război, revoltă, terorism;

- afecțiuni preexistente;

- evenimente în afara teritoriului acoperit;

- lipsa documentelor medicale sau notificare tardivă.

Un eveniment poate fi accident în sens general, dar totuși exclus prin contract.

12. De ce contează notificarea rapidă

Asiguratul are obligația să anunțe asigurătorul în termenul prevăzut în contract. Dacă notificarea întârziată împiedică stabilirea cauzei sau întinderii pagubei, plata poate fi refuzată.

În practică:

- primești îngrijire medicală;

- păstrezi toate documentele;

- anunți asigurătorul sau brokerul cât mai repede.

Documente utile: fișă UPU, bilet de externare, radiografie, RMN, CT, certificat medical, raport de poliție, poze, declarații. Vezi pașii pentru depunerea unei daune și dosarul de daună după accident.

13. Exemple practice de interpretare

- Cădere pe scări cu fractură de gleznă: de regulă accident, dacă s-a produs brusc, extern, involuntar, în perioada poliței și fractura este dovedită.

- Arsură cu apă fierbinte: poate fi accident dacă polița include arsuri și gravitatea atinge pragul contractual.

- Durere lombară după ridicarea unei greutăți: poate fi disputată — accident, efort obișnuit sau afecțiune preexistentă.

- Cădere după leșin cauzat de boală: cauza internă poate afecta acoperirea.

- Fractură la fotbal amator: poate fi accident dacă sportul recreativ este acoperit.

- Accident în stare de ebrietate: poate fi exclus sau despăgubirea redusă.

- Accident înainte de intrarea poliței în vigoare: nu este acoperit.

14. Cum citești corect definiția din poliță

Când primești oferta, caută secțiunea „Definiții”: accident, eveniment asigurat, vătămare corporală, spitalizare, invaliditate, fractură, arsuri, beneficiar, perioadă de asigurare, excluderi.

Apoi „Riscuri acoperite” — ce se plătește efectiv. Apoi „Excluderi” — când nu se plătește. Apoi „Procedura de daună” — ce faci după accident.

Nu citi doar broșura comercială. Broșura explică produsul. Contractul decide plata. Compară ofertele după cele 7 criterii de alegere.

15. Implicații pentru cumpărător

Prima: alege polița în funcție de riscurile reale — fracturi, arsuri, spitalizare, sporturi, limite de vârstă.

A doua: păstrează dovezi. Fără documente medicale, este greu să demonstrezi accidentul.

A treia: anunță la timp. O notificare întârziată poate crea probleme.

Concluzie

În ochii companiei de asigurări, „accident” nu înseamnă orice situație neplăcută. Înseamnă evenimentul care se încadrează în definiția contractuală: brusc, neprevăzut, extern, involuntar, produs în perioada de valabilitate și care duce la o vătămare corporală sau deces acoperit.

Fiecare cuvânt contează. „Brusc” separă accidentul de evoluțiile lente. „Extern” separă accidentul de boală. „Involuntar” separă accidentul de faptele intenționate. „Cauzat direct” arată că trebuie demonstrată legătura dintre eveniment și leziune.

Cea mai bună protecție începe înainte de daună: citești definițiile, verifici riscurile acoperite, înțelegi excluderile și alegi o poliță potrivită stilului tău de viață. Pentru ofertă, folosește formularul de solicitare ofertă ISAIDE.