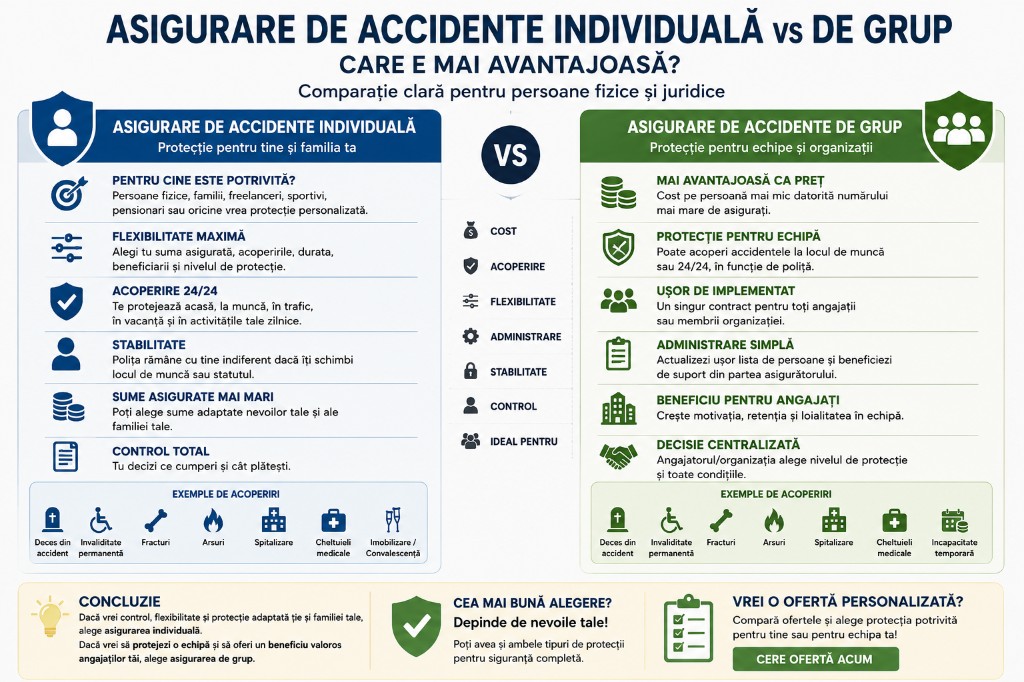

Asigurarea de accidente este una dintre cele mai simple forme de protecție financiară, dar alegerea variantei potrivite poate ridica multe întrebări. Este mai bună o asigurare individuală, aleasă de fiecare persoană în funcție de propriile nevoi? Sau este mai avantajoasă o asigurare de grup, încheiată de o companie, asociație, club sportiv sau organizație pentru mai multe persoane?

Răspunsul corect este: depinde cine cumpără, pentru cine se cumpără și ce obiectiv are polița.

Pentru o persoană fizică, asigurarea individuală oferă mai mult control. Poți alege suma asigurată, acoperirile, durata, beneficiarii și nivelul de protecție. Pentru o companie, asigurarea de grup poate fi mai eficientă, mai ușor de administrat și mai avantajoasă ca preț pe persoană. Pentru angajați, o asigurare de grup oferită de angajator poate fi un beneficiu valoros, dar nu înlocuiește întotdeauna nevoia unei protecții personale.

În acest ghid comparăm clar cele două variante. Vei vedea avantajele, limitele, costurile, situațiile în care fiecare variantă este potrivită și ce ar trebui să verifici înainte să alegi.

1. Ce este asigurarea de accidente individuală

Asigurarea de accidente individuală este polița încheiată de o persoană fizică pentru propria protecție. Poate acoperi o singură persoană sau, în unele variante, întreaga familie. Este aleasă direct de client, în funcție de vârstă, ocupație, stil de viață, buget, activități sportive și nevoile familiei.

De regulă, această poliță poate include riscuri precum decesul din accident, invaliditatea permanentă, fracturile, arsurile, spitalizarea, intervențiile chirurgicale, imobilizarea în aparat ghips, incapacitatea temporară de muncă sau cheltuielile medicale cauzate de accident.

Principalul avantaj este personalizarea. Dacă ești părinte, poți alege protecție pentru familie. Dacă ești freelancer, poți căuta acoperire pentru incapacitate temporară. Dacă faci sport amator, verifici dacă activitățile tale sunt acoperite. Pentru detalii, vezi ce este asigurarea de accidente persoane.

Asigurarea individuală este potrivită pentru persoanele care vor control asupra protecției lor și nu vor să depindă de angajator, club sau altă organizație.

2. Ce este asigurarea de accidente de grup

Asigurarea de accidente de grup este o poliță încheiată pentru mai multe persoane. De obicei, contractantul este o companie, instituție, asociație, club sportiv, școală sau organizație profesională care dorește să ofere protecție unui grup.

Cel mai frecvent, o întâlnim la angajatori, ca beneficiu pentru salariați. Un IMM poate încheia o poliță pentru toți angajații sau doar pentru anumite categorii: personal de teren, șoferi, tehnicieni, curieri, echipe de vânzări sau angajați expuși unor riscuri specifice.

Asigurarea de grup poate acoperi accidente la locul de muncă, în deplasări profesionale sau chiar 24/24, dacă angajatorul alege această variantă. Principalul avantaj este eficiența: un singur contract, cost pe persoană potențial mai bun, administrare simplă. Vezi și obligațiile angajatorului vs. opțiuni facultative.

3. Diferența principală: control individual vs eficiență de grup

Cea mai importantă diferență este controlul. La asigurarea individuală, tu alegi suma, riscurile, beneficiarii și nivelul de protecție. La asigurarea de grup, decizia aparține de obicei contractantului. Angajatul primește beneficiul, dar nu controlează întotdeauna nivelul acoperirii.

De aceea, asigurarea de grup este foarte bună ca beneficiu suplimentar, dar nu este mereu suficientă ca protecție personală completă. Dacă primești o poliță de grup, verifică ce acoperă și decide dacă ai nevoie și de una individuală.

4. Costuri: care variantă este mai ieftină?

În multe cazuri, asigurarea de grup poate avea un cost mai bun pe persoană: asigurătorul acoperă mai multe persoane în același contract, iar administrarea este mai eficientă.

Totuși, „mai ieftin” nu înseamnă automat „mai bun”. O poliță de grup poate avea sume standard, acoperiri limitate sau protecție egală pentru toți. Asigurarea individuală poate costa mai mult, dar oferă libertatea de a crește suma asigurată și de a adăuga acoperiri importante.

Concluzia: grupul poate fi mai avantajos ca preț pe persoană; individuala poate fi mai avantajoasă ca adaptare la nevoi.

5. Acoperiri: cine oferă protecție mai completă?

Nu există un câștigător absolut. O poliță individuală bună poate include deces, invaliditate, spitalizare, fracturi, arsuri, intervenții chirurgicale, cheltuieli medicale și indemnizație pentru incapacitate temporară. O poliță de grup bună poate include aceleași tipuri de acoperiri, dar la nivel standardizat.

Pentru persoane fizice: „Ce risc vreau să acopăr pentru mine și familia mea?” Pentru firme: „Ce nivel de protecție vreau să ofer echipei?” Compară ofertele după cele 7 criterii de alegere și diferența față de sănătate în accidente vs. sănătate.

6. Flexibilitate: individuala câștigă la personalizare

La flexibilitate, asigurarea individuală are un avantaj clar: sumă, beneficiari, acoperiri, durată, clauze suplimentare. Poți adapta polița la viața ta — familie, sport (sportivi amatori), freelancer (PFA), pensionari (seniori), accidente acasă (protecție acasă).

Asigurarea de grup este mai puțin flexibilă pentru persoana asigurată, dar firma poate decide categorii de personal, niveluri diferite, acoperire profesională sau 24/24.

7. Administrare: grupul este mai simplu pentru mai multe persoane

Pentru o companie, asigurarea de grup este mult mai simplă decât zeci de polițe individuale: un contract, o listă de persoane, o procedură de actualizare, un cost agregat. Pentru persoana fizică, administrarea individuală este simplă pentru un singur contract personal; pentru familie, verifică dacă polița permite mai mulți membri.

8. Stabilitate: ce se întâmplă dacă pleci din firmă?

Asigurarea de grup este de regulă legată de apartenența la grup. Dacă pleci din firmă, este posibil să pierzi acoperirea. Asigurarea individuală rămâne cu tine cât o plătești și respecți condițiile contractului.

Cea mai bună soluție poate fi combinația: accepți beneficiul de grup și păstrezi o poliță individuală pentru nevoile personale. Întrebare-cheie: „Dacă angajatorul nu mi-ar mai oferi nimic mâine, aș rămâne protejat?”

9. Cine primește despăgubirea?

La asigurarea individuală, beneficiarul este stabilit de contractant sau de persoana asigurată. La asigurarea de grup, despăgubirea pentru accidentele suferite de angajat se plătește de regulă angajatului sau beneficiarilor săi — verifică contractul. Scopul este protecția persoanelor asigurate, nu a firmei.

10. Pentru persoane fizice: când este mai bună asigurarea individuală

Este mai avantajoasă dacă vrei control complet, ai familie, rate sau obligații lunare, lucrezi independent, faci sport, călătorești sau vrei acoperire 24/24. Este utilă și dacă ai deja poliță de grup cu sume mici — poți folosi grupul ca bonus și individuala ca protecție principală.

11. Pentru angajatori: când este mai bună asigurarea de grup

Este mai avantajoasă pentru companii, IMM-uri și organizații care vor protecție pentru mai mulți oameni: cost pe persoană potențial mai bun, administrare simplă, retenție, diferențiere la recrutare.

Este potrivită în domenii cu risc fizic — construcții, transport, logistică, producție — dar utilă și la birou, dacă polița este 24/24. Vezi când este utilă asigurarea de accidente.

12. Asigurarea de grup nu înlocuiește obligațiile legale ale angajatorului

Asigurarea privată de accidente de grup nu înlocuiește obligațiile privind securitatea și sănătatea în muncă. În România există și sistemul public de asigurare pentru accidente de muncă și boli profesionale — separat de polițele private. Prevenția rămâne obligatorie; polița privată este protecție suplimentară.

13. Avantajele asigurării individuale

- Control personal — alegi ce cumperi și câtă protecție vrei

- Adaptare la familie, venituri, vârstă, sporturi, profesie

- Nu depinde de angajator sau de apartenența la un grup

- Poți desemna beneficiari și alege sume mai mari

- Polița rămâne dacă schimbi locul de muncă

Principalul dezavantaj: poate costa mai mult pe persoană decât o poliță de grup și se administrează direct de tine.

14. Avantajele asigurării de grup

- Preț pe persoană adesea mai eficient

- Implementare rapidă pentru companii

- Beneficiu de retenție și recrutare

- Adaptare pe categorii de personal; muncă sau 24/24

- Mesaj de responsabilitate față de echipă

Principalul dezavantaj: mai puțin control pentru asigurat; protecția poate înceta dacă iese din grup.

15. Tabel comparativ simplu

| Aspect | Individuală | De grup |

|---|---|---|

| Personalizare | Da — control complet | Limitată pentru asigurat |

| Cost pe persoană | Poate fi mai mare | Adesea mai avantajos |

| Administrare (firmă) | Multe contracte | Un singur contract |

| Stabilitate la schimbare job | Da | Poate înceta |

| Cine alege | Persoana asigurată | Contractantul grupului |

| Ideal pentru | PF, familii, freelanceri, sportivi | Angajatori, IMM-uri, cluburi |

16. Poți avea ambele?

Da. Un angajat poate beneficia de polița de grup și poate avea separat una individuală pentru familie, sport sau sume mai mari. Cele două nu se exclud automat, dar verifică cum funcționează despăgubirile și dacă există suprapuneri sau limitări.

17. Cum alegi corect

Persoană fizică: începe cu vârstă, venit, familie, rate, sporturi, profesie. Cere ofertă individuală cu invaliditate, fracturi, spitalizare, arsuri și cheltuieli medicale.

Angajator: profil echipă, riscuri, buget, mesaj către angajați. Cere oferte basic, mediu și extins; compară acoperirea doar la muncă cu 24/24.

Club sau asociație: verifică dacă se poate negocia o poliță de grup pentru membri — adesea mai eficient decât polițe individuale separate.

18. Checklist pentru persoane fizice

- Ce riscuri sunt acoperite și ce sume primești pentru fiecare

- Fracturi, arsuri, indemnizație pentru spitalizare

- Sporturile practicate; polița 24/24; valabilitate în străinătate

- Limite de vârstă; cine primește despăgubirea; excluderi

- Cum se face dosarul de daună

19. Checklist pentru firme

- Câți angajați incluzi și ce categorii

- Acoperire doar la muncă sau 24/24; sume pentru deces și invaliditate

- Spitalizare, fracturi, arsuri, cheltuieli medicale

- Actualizarea listei; angajați noi și cei care pleacă

- Documente la daună; comunicarea beneficiului către echipă

Concluzie

Asigurarea de accidente individuală și cea de grup nu sunt rivale perfecte — răspund unor nevoi diferite. Individuala este mai avantajoasă pentru control, personalizare și protecție stabilă. Grupul este mai avantajoasă pentru angajatori și organizații care vor să protejeze mai mulți oameni la cost eficient.

Pentru persoane fizice: „Am protecția de care am nevoie chiar dacă plec din firmă?” Pentru firme: „Ce nivel de protecție pot oferi echipei?” În multe cazuri, combinația oferă cea mai bună protecție.

Pentru ofertă personalizată sau de grup, folosește formularul de solicitare ofertă ISAIDE.